一、2020年发生了哪些重要变化?

1. 中国医疗器械市场规模保持高速发展

中国医疗器械行业迎来二次增长

中国医疗器械市场目前占据全球医疗器械市场近20%的份额,且占比还在持续提高。

2019年,我国医疗器械行业市场规模达到6,341亿元,较2018年增长约19.6%。由于疫情对医用口罩、核酸检测试剂盒和体外膜肺氧合机器(ECMO)等一系列医疗器械的需求激增,2020年我国医疗器械行业收入预计将跃升至8,500亿元人民币以上。新冠疫情后,随着国家出台各类政策推动基础设施的加速完善,预计未来几年医疗器械行业仍将维持较高增长。

中国医疗器械市场未来驱动增长因素

未来驱动增长的关键因素包括:1.人口老龄化导致慢性病人群日益增多;2.收入增长拉动人均医疗消费支出增长;3.医疗诊所和医院基础设施的完善。

2020年由于新冠疫情对IVD和医用耗材需求的推动,纳入统计的53家A股医疗器械上市公司中年报营业收入合计572亿元,相比2019年同期数据增长37.4%。2020年中报A股医疗器械上市公司归母净利润合计超过140亿元,相比2019年的71.05亿元几乎翻倍。其中,之江生物、达安基因、明德生物、华大基因、英科医疗、康泰医学等均为疫情获利企业,业绩增长超过200%。

2. 新冠疫情对医疗器械行业影响深远,市场扩容和基层下沉将迎来需求高峰

疫情将长期带动医疗基础设施市场扩容和基层下沉,并加速医疗器械行业国产替代

国内中高端医疗器械市场进口依赖度高,疫情爆发暴露了国内医疗器械发展短板,以新冠肺炎重症患者诊治中使用的ECMO为例,主要厂商均为海外公司,器械短缺时供应难以快速响应。2020年3月习总书记在北京考察时提出加快补齐我国高端医疗装备短板,加快关键核心技术攻关,突破技术装备瓶颈,实现高端医疗装备自主可控。政治局会议提出要加大对公共卫生服务投入,财政上将提供行业发展更多支持。以体外诊断赛道为例,国务院印发《进一步推进新冠病毒核酸检测能力建设工作方案》,要求所有二级综合医院具备核酸采样和检测能力,完成城市检测基地和公共检测实验室建设。

新冠疫情促进了我国分子诊断基础设施建设,未来将加速其他医疗设备的市场扩容和基层下沉。

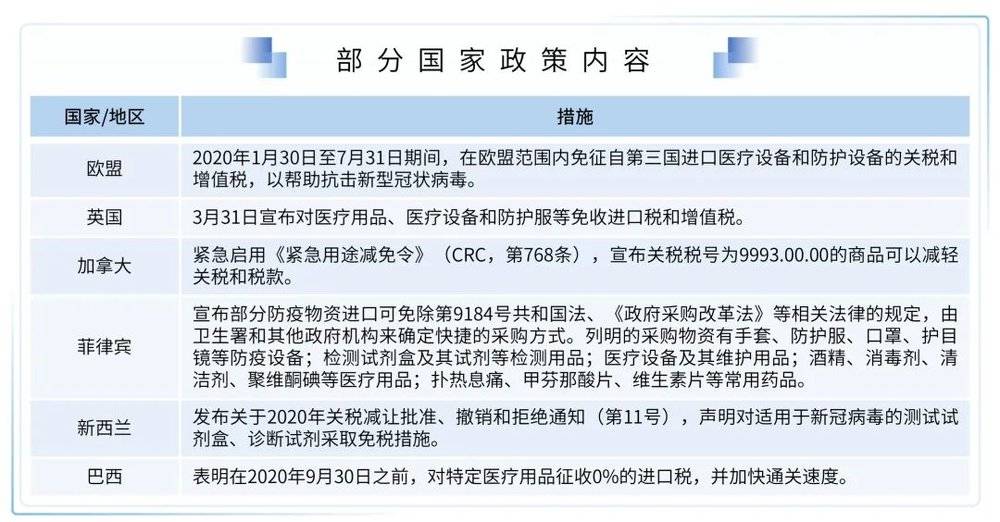

疫情促使多国降低或免除医疗器械进口关税,加速我国医疗器械走出国门

2020年上半年,新冠疫情虽在我国已得到有效控制,但仍在全球其他国家肆虐。疫情影响下,各国纷纷发布降低或免除医疗器械进口关税的措施,希望借用他山之石弥补自身医疗产品供给的不足,从而为我国医疗企业带来了快速拓展海外市场的历史机遇。相关数据显示,2020年上半年我国医用耗材出口量较2019年同期增长43%。

目前看来,印度、巴西等新兴市场疫情加速蔓延,受疫苗接种率不足、医疗资源匮乏等因素影响,新冠检测试剂等抗疫产品需求或持续旺盛,这一方面利好国内相关IVD企业检测类产品的出口;另一方面呼吸机、监护仪、便携超声、移动DR、CT等疫情相关设备需求大增,2021年4月30日外交部表示,自2021年4月,中方已累计向印方出口呼吸机和制氧机26,000余台。

疫情促使行业审批加速,有利于减少企业审批费用、缩短产品审批周期

2020年2月25日,为全力满足防疫所需,国家药品监督管理局开辟了医疗器械应急审批的绿色通道,保障应急防控物资需要以及防疫所需的医疗器械。对于医用口罩、医用防护服等医疗器械产品的注册、生产许可和检验检测等实施特别措施,合并审批流程。对于转产生产医疗器械的企业,实行应急审批,依法办理医疗器械注册证和生产许可证。

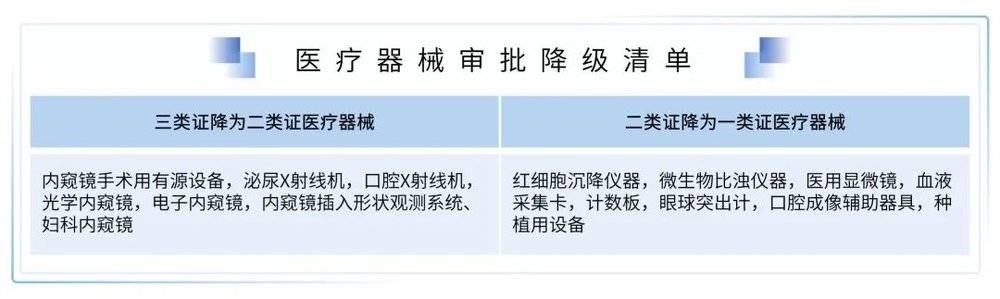

2020年12月,药监局发布了“关于调整《医疗器械分类目录》部分内容的公告”,将7个类别医疗器械由三类降为二类管理,8个类别医疗器械由二类降为一类管理。医疗器械降级对于生产企业而言,将减少其产品审批周期,大大提高上市速度,例如二类证注册预算时间至少15-21个月,有临床试验的品类预算时间至少33个月,若降为一类管理,备案时间仅需一周至两周,周期大大缩短。同时企业注册费用及延续注册费用也将大大降低,以进口器械注册为例,三类30.88万,二类21.09万,一类则不收费。

疫情推动医疗器械供应链升级,促进产业持续整合,加速响应医疗需求

疫情爆发破坏生产秩序,加之交通运输的管控,对全球医疗器械供应链带来了巨大冲击。链条传导效应持续,短期看将造成国内进口医疗器械供应紧张,长期看疫情将对医疗器械供应链带来结构性的影响。

从横向看,相关企业将会进一步优化物流体系,建立更加科学合理的管理机制及紧急疫情下的应对机制。通过持续不断推进渠道整合,有效减少从采购到运输配送环节的成本,同时加强渠道网络的稳定性,在物资供需配置上获得更大优势。

从纵向来看,上游生产企业或并购中游经销商,优化渠道;大型中游渠道企业或并购小型上游生产商,完成自产化;中游渠道企业或并购下游医疗服务商,优化服务。各种形式的并购都可以更快匹配上下游的供给,疫情将促进业内未来持续整合,加速响应医疗需求。

疫情促发医疗新科技应用,AI技术有效减轻医护工作量

多种医疗新科技在疫情期间发挥了重大的作用,例如病房机器人、病毒隔离系统、空气病毒净化系统、手术室病房信息化系统、快速温度检测系统等。AI技术的引进有效减少了疫情中超负荷的检验科、病理科、影像科医生的工作量,降低医生的工作强度,提高了诊疗的效率和准确性。

众多医院发热门诊快速诊断能力欠缺,疫情将促使POCT等快速诊断行业发展

疫情中快速诊断能力是基本要求,便捷、小型化、适合快速诊断的POCT产品将成为IVD领域的新爆发点。疫情中万孚生物、安图生物、达安基因、新产业、迈克、美康生物、基蛋生物、康华生物、优利特等百余家公司陆续推出试剂盒和各种快速检测手段,其中POCT类产品以其便携性、快速性在疫情防治中发挥了巨大作用。

另一方面,新冠病毒疫情防控暴露出众多医院发热门诊快速诊断能力欠缺,未来对便捷、小型化、适合快速诊断的POCT类检测产品,比如小型生化仪、血球仪、PCR设备、基因测序仪等的需求将会日益凸显,微流控或成为下一个爆发点。

高值耗材短期内或因疫情受压明显,疫情之后将持续反弹

外科类高值耗材是短期内受负面影响最大的院内医疗器械板块。疫情期间,除危重急症外,常规的手术治疗数量大幅缩减。骨科类、心内科支架、起搏器以及腔镜类器械短期冲击巨大,造成库存大量积压,成熟企业可用体量化解短期压力,而现金流有限的中小企业形势较为严峻。

长期来看,创新仍然是高值耗材的主旋律,手术量也仅是短期内下降,不影响赛道的未来增长。

3. 监管环境的变化有助于器械产品创新

支付政策、注册审批及企业上市环境方面的变化给医疗器械企业同时带来了挑战与机遇,产品创新已成为未来器械企业制胜的关键。

高值耗材支付政策逐渐明朗,继冠脉支架后,骨科耗材和IVD或即将迎来国家集采

国务院办公厅于2019年7月印发了《治理高值医用耗材改革方案的通知》。通知规定:按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购。所有公立医疗机构采购高值医用耗材须在采购平台上公开交易、阳光采购。

对于国产化程度高,每年采购绝对量大,生产企业可选范围大,且产品评价标准相对明确的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购。该文件正式拉开了高值耗材带量采购这一大潮的大幕,标志着医疗器械领域将迎来剧变。自此,心血管、骨科等高值耗材和IVD进入了“省市级带量采购试点+国家集采”的阶段(下文中“国家集采”简称“国采”)。

首轮国采“花落”冠脉支架,并于2020年11月5日正式在天津开标。不同于多个省份骨科器械带量采购的进口产品与国产产品各自分组竞价的机制,冠脉支架国采的规则是国产进口不分组、不谈判、同一注册证内的不同规格型号认定为一个采购单元,最终国产中标价平均降幅92%,进口平均降幅95%。谈判结束后,冠脉支架均价直接由1.3万元降价至700元左右。多家医疗器械上市公司股价自此应声下跌,进入了长达数月的下行通道。